損保は被害者なのか?ビッグモーター問題の根源に「自賠責の粗利の高さ」の声

実は損保に「おいしい」自賠責引き受け、そこに修理業者との「癒着」の可能性

2023.7.27(木)

ビッグモーターの問題が連日大きく報じられています。

損保各社は、不正に請求された保険金の返還や、今回の件で生じた調査費用などについて、ビッグモーターに損害賠償の請求を検討しているそうです。

(参考)〈損保ジャパン「不正の可能性」出向者通じ認識 損保各社は損害賠償請求を検討 【ビッグモーター保険金不正】〉(FNNプライムオンライン)

もちろん、新たなキズをつけてまで修理費用を水増しし、保険金を請求した同社の行いは論外であり、許されるものではありません。

しかし、そのような行為によって偽造されたキズを見抜けず、膨大な数の保険金支払いに応じてきた損保会社に責任はないのでしょうか。

「不正」を知りつつなぜ損保は自社の契約者にビッグモーターを紹介したか

上記記事によれば、損保ジャパンは昨年の夏、すでに不正の可能性を把握していたとのこと。にもかかわらず、ビッグモーターを「指定工場」として契約者に紹介し続けてきた理由は、どこにあるのでしょうか。

「本来、修理・整備事業者からの修理の見積もりに疑義があれば、損保会社の損害調査部門が問題を見抜いて、徹底的にチェックすべきです。しかし、今回は相手が大きな販売代理店であるため、見積もりチェックが機能不全に陥っていたことが顕在化したのでしょう」

そう指摘するのは、自動車のアフターマーケットに詳しい、株式会社ジェイシーレゾナンス代表取締役社長の松永博司氏です。

松永氏はこう続けます。

「そもそもこの問題の起源は、『自賠責保険の粗利の高さ』にあります。それゆえに、契約者不在の業界構造が構築され、こうした問題が露呈したのではないでしょうか」

松永氏の言う『自賠責保険の粗利の高さ』とは、いったい何を意味し、今回の問題にどう影響したのか……。詳しくお話を伺いました。

「入庫誘導」と自賠責取り扱いの関係

松永 そうですね。契約者は「損保会社の指定工場ならきっと技術もしっかりしており、安心だ」と認識し、何も疑わず、紹介された事業者に修理を依頼されるケースが多いのではないでしょうか。

――でも今回、このような信じられない事実が発覚しました。そもそも、損保会社は指定工場をどのような基準で選んでいるのでしょうか。

松永 契約者がイメージする「指定工場」とは、修理や整備の技術がしっかりしていて、安心できる工場だと思いますが、実は、その期待とは大きくかけ離れているのが実態だと思います。

――技術が重視されていないということですか?

松永 損保会社が入庫誘導している指定工場は、技術より、収保(正味収入保険料)の大きい事業者が優先されている実態があります。

――損保会社が、契約者より自社の利益を優先していると?

松永 はい。特に自賠責保険を多く販売している自動車修理・整備事業者が優先されています。車検や車両販売を多数行っている事業者は、当然、自賠責保険の契約件数も多くなります。逆に、事業者の方は、入庫誘導の件数が多い損保会社の自賠責保険を優先的に販売することで、さらにその損保会社から多くの入庫誘導を受けることができるわけです。

――ビッグモーターも自動車保険の販売代理店になっていますが、契約者に見えないところで、そういう「仕組み」が……。

松永 今回の件では、損保会社にとって利益の高い(自賠責契約件数の多い)代理店と、契約者にとって価値のある(質の高い修理のできる)修理・整備事業者をはかる物差しが乖離してきたことが浮き彫りになりました。そのことに注目すべきだと思います。

――海外では、修理する業者と保険を売る業者は別のようですね。

松永 はい。本来はそうあるべきだと思います。

実は小さくなかった自賠責引受けの利益

日本損害保険協会のサイトには、『自賠責保険』の説明として以下のような記載があります。

〈●保険会社の利益はありません

自賠責保険は、被害者の救済を目的とした社会保障的な性格を有する保険であるため、保険料に利潤は含まれておらず、保険会社の利益は発生しません。〉

しかし、この説明を鵜呑みにしてはいけません。

損保会社には自賠責保険の契約を引き受けるごとに、「社費」(名目は営業費や損害調査費など)という名の手数料が入るシステムになっているのです。

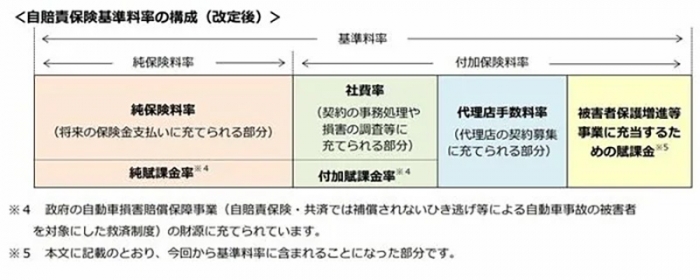

損害保険料率算出機構によれば、2023年4月1日以降の社費は、契約1件当たり5056円。松永氏は、『自賠責保険の粗利の高さ』と表現しましたが、業界全体で見ると、この「社費」は年間2000億円を超えており、大変大きな額であることがわかります。

自賠責基本料率の内訳(損害保険料率算出機構HPより)*本図と関係のない注釈の一部は編集部で省略しています

テレビのコメンテーターの中には、ビッグモーター事件を解説するにあたって「利ざやの少ない自賠責……」などと発言している方もいますが、そんなことはありません。損保会社にとって、これほど利益率の高い保険はないのです。

一方で、車検のたびに自賠責に入り直す自動車オーナーとしてみれば、自賠責はどこでも同じ……。

ちなみに、顧客と対面して契約手続きを行う代理店の手数料は、1契約当たり1735円となっています。損保会社が手にする「社費」の3分の1強に過ぎません。

事故被害者への保険金支払いには極めて冷淡なのに

私はこれまで、数多くの交通事故を取材してきました。人身事故、特に死亡事故や重度の後遺障害が残る事案に対して、損保会社は実に厳しい査定をしている現実があります。ときには約款上、支払いが認められているにもかかわらず「支払い不能」と切り捨てていたケースもありました。

保険金支払いが多額になる人身事故では、ときとして払い渋りという過酷な態度をとりながら、自社の収保を守るために「不正」を行う修理工場を優遇するようなことが行われているとすれば大問題です。

松永氏は語ります。

「今回のことをきっかけに、業界構造全体を変えない限り、第2、第3のビッグモーター問題が生まれる可能性があると考えます」

自賠責の契約と引き換えに、修理の不正を黙認していたとすれば大問題ですが、そのようなことはないと信じたいと思います。

『自動車保険の落とし穴』(柳原三佳著、朝日新書)