ビッグモーター不正による不利益、保険加入の全ドライバーが被っている可能性

不正請求のせいであなたの自動車保険の価格がアップしていたかも

2023.8.8(火)

“被害者”はビッグモーターで修理した人だけか?

損保ジャパンは8月1日、【ビッグモーター社による不適切な自動車保険金請求に関する専用相談窓口】を開設し、顧客からの電話相談受付を開始しました。

7月28日付の同社ニュースリリースには、こう記されています。

<当社は、「不正請求がなければ、修理の際に自動車保険を使用しなかった」とお考えになるお客さまに対するノンフリート適用等級訂正等の手続きのご案内や、「自分の修理代金が不正に高く請求されていなかったか確認したい」というお客さまのお問い合わせへの対応を行う専門部署を8月1日に開設いたします>(ビッグモーター社による自動車保険金の不正請求への当社の対応について_損保ジャパン 2023.7.28)

また、8月下旬からは、同社がビッグモーター社に入庫誘導した顧客を対象に、今後の調査の進め方等を記載した書面を順次送付した上で直接コンタクトを開始し、「被害回復」を最優先として各種取り組みを全力で進めるとのこと。8月3日付のニュースリリースによれば、その対象者は以下です。

①過去3年間に、当社自動車保険のご契約者さまで、事故にあわれてビッグモーター社でお車を修理された方 ②過去3年間に、当社自動車保険のご契約者さまの事故のお相手となり、ビッグモーター社でお車を修理された方(ビッグモーター社による一連の不正事案に関するお客さまへの当社の対応_損保ジャパン 2023.8.3)

しかし、今回の件で被害を受けたのは、はたしてビッグモーター社で保険修理をおこなった自動車ユーザーだけなのでしょうか。

今回の悪事が何年前から、どのくらいの規模で行われてきたのか、その全容はまだ把握できていませんが、実は、今回の問題は、広い意味で、自動車保険に加入しているすべてのユーザーに影響を与えている可能性があります。なぜなら、保険金支払額のアップは、最終的には保険料のアップにつながるからです。

リスクに応じて保険料が変わる自動車保険

車やバイクを所有する人の多くが、自賠責保険(国が被害者救済のために法律に基づいて加入を義務付けている対人保険)の上乗せとして加入しているのが、任意の自動車保険です。その保険料は、車種、運転者の年齢条件、運転者の範囲、保険金額や保険内容、等級(無事故割引)等によって細かく規定されています。

契約時には代理店や損保会社が算出してきた金額をそのまま支払うというパターンがほとんどでしょう。

免許取りたての若者が初めて加入するときにはその高さに驚く人も多いようですが、自動車保険は「リスク」に応じて保険料が算出されるため、事故を起こす危険性の高い若年層や保険金支払いが多い車種に乗っている人は、その保険料もリスクに応じて高くなる傾向があるのです。

では、自動車保険の保険料率は、どのように決められているのでしょうか?

日本でその業務を行っているのが「損害保険料率算出機構(損保料率機構)」です。

この団体は、損害保険料率算出団体に関する法律(料団法)に基づいて設立された非営利の民間法人で、保険会社を会員とする組織でもあります。

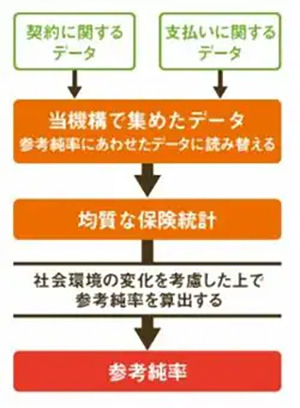

「参考純率」算出法の概略図(損害保険料率算出機構のサイトより)

同機構では、会員である各社から寄せられる保険金支払いや契約内容などの大量データを基に、毎年、保険料の基礎となる「参考純率」という数値をはじき出ているのです。

損保各社は、自社の保険料率を算出する際、損保料率機構から提供された「参考純率」を使用し、さらに、独自に算出した「付加保険料率」(会社としての必要経費など)をプラスして保険料を決めていきます。

損保料率機構のサイトには「リスクに応じた料率区分」として、次のような説明がなされています。

<自動車を利用する目的(自家用・事業用)や自動車の種類(乗用・貨物、普通・小型・軽など)、自動車の型式、運転者の年齢、過去の事故歴などにより、事故が発生する頻度や被害の程度には差があります。このようなことから、当機構で算出する自動車保険参考純率では、用途・車種、型式、年齢条件、過去の事故歴などによるリスクの差異に応じた区分を設けています>

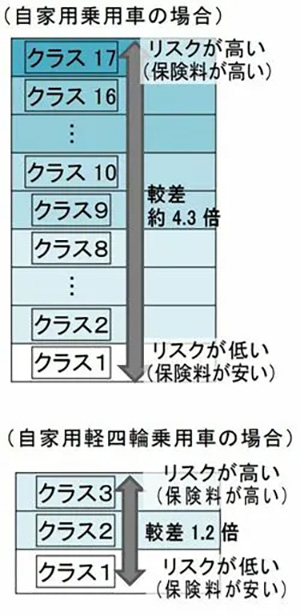

車種によってこんなに違う、17段階の型式別料率クラス

保険料率クラスの概略図(損害保険料率算出機構のサイトより)

ちなみに、型式別の料率クラスは、「車両保険」「対人賠償保険」「対物賠償保険」「傷害保険(人身傷害保険・搭乗者傷害保険)」の4項目にそれぞれ設定されており、車の用途車種が「自家用普通乗用車」と「自家用小型乗用車」の場合はそのクラスが1?17段階、「自家用軽乗用車」の場合は1~3段階に区分されています。

普段あまり気にしたことがないかもしれませんが、自動車保険に入っている人はぜひ一度、保険証券をじっくり見てみてください。

たとえば、自家用普通乗用車のユーザーで、車両保険もかけている人の場合は、「車両クラス9、対人クラス5、対物クラス6、傷害クラス5」といったかたちで、それぞれの項目に「型式別料率クラス」の数字が記載されています。この数字が大きいほど保険料が高くなる、という仕組みになっているのです。

1と17では、保険料に相当の差が生じるので、「たかが車種の違い」などと安易に構えてはいられません。

*損害保険料率機構のサイト(自動車保険型式別料率クラスのしくみ~2022年1月1日以降~)では、「メーカー」「車名」「型式」を入力するだけで、簡単に車の型式別料率クラスが検索できます。出てきた数値はあくまでも機構が算出した「参考純率」上の料率クラスなので、必ずしも損保会社のそれと同じとは限らないのですが、今年は自分の車がどのクラスなのか、ぜひ調べてみてはいかがでしょうか。

自動車保険制度の根本を揺らがすビッグモーター事件

さて、今回のビッグモーター社の不正請求は、クルマの修理という舞台において行われました。

ビッグモーターが過剰に請求した修理代金は、「車両保険」や「対物保険」から保険金が支払われたわけですが、支払い金額や車種等のデータは、上記で説明した通り、損保各社から損保料率機構に送られています。そして、そのデータは、翌年の参考純率を算出するための基礎となります。

つまり、保険金の支払い額が大きくなればなるほど、その車種における料率クラスはアップし、翌年の保険料が「増額改定」となる可能性は大ということになるのです。もし、数年間にわたって組織的に多額な不正請求が行われていたとすれば、一般ユーザーが支払う保険料に全く影響がなかったとは言い切れないのではないでしょうか。現に、損保ジャパンは「過去3年間」を対象に被害回復をすると明言しています。

8月4日、損害保険料率算出機構はこの問題についてようやく、「ビッグモーター社の不適切な保険金請求に関する弊機構の対応について」と題し、以下のコメントを発表しています。

<今般、ビッグモーター社(株式会社ビッグモーター、株式会社ビーエムホールディングス、株式会社ビーエムハナテン)による不適切な保険金請求により、車両修理にかかる保険金が過大に支払われたケースが多数あった旨の報道がなされております。弊機構は今後、ビッグモーター社および保険会社等による調査を通し不適切な請求が判明したケースについては保険会社にそれらの報告を求め、参考純率の算定に反映していきます。なお、この件に関して、対人賠償のみを補償する自賠責保険の基準料率には影響ありません>(損害保険料率算出機構 ニュースリリースページ)

自動車保険制度の根幹を揺るがしかねない今回の不正請求問題。しかし、これはビッグモーター社だけの問題なのでしょうか。損保会社にとっての上顧客である大手ディーラーや整備工場の見積り工賃は、はたして適正なのか? そこに保険契約が絡んだ優遇はないといえるのか。

また、損保料率機構は、不適切な請求が判明した場合は「参考純率の算定に反映していきます」としていますが、過去に支払った保険料の検証をどこまで行えるのでしょうか……。

いずれにせよ、無事故で自動車保険をかけ続けているユーザーは、「自身も不利益を被っている契約者の1人かもしれない」という視点で、しっかりと本件を注視していく必要があるでしょう。

(参考)損保ジャパン

【ニュースリリース一覧】ビッグモーター社による不適切な自動車保険金請求への当社対応(https://www.sompo-japan.co.jp/announce/2023/202308_02/)